学資保険とは?保険に詳しくない人の為の学資保険の選び方

子供が生まれると保護者として将来の事を考えて学資保険の事を考えると思います。しかし「何を選べばいいのか?」「どう選べばいいのか?」「何が違うのか?」が分からず、知り合いの保険屋さんに言われるがままに加入する人も少なくないと思います。

また、保険関係は加入時の説明だけでは意味がわからない部分も多く、難しい事なのでそのまま放置している人も多数いるはずです。

大切な子供の最初の保険です。慎重にそして自分に合った選び方が出来るようにサポートしていきます。

学資保険ってそもそも何のためにあるの?学資保険の基礎知識

1971年に現日本郵政グループが「子供の教育資金のための保険」として学資保険を開始しました。今ではほとんどの保険会社が取り扱う保険の商品として知られるようになりました。

「教育費」という枠だけでは無く、子供に万が一があった場合の入院費の保障や、自分(契約者)が亡くなってしまった時には払込が免除されて、予定通り保険金を受け取りする事が出来ます。

これは自分で貯金をするよりも「安心」出来る最大のポイントですよね。また返戻率(返戻率)

が良い(預けた金額よりも多く返ってくる額)のもポイントです。

そんな学資保険もたくさんの保険会社が取り扱っていて、たくさんの種類の商品が存在します。

そんな中で「どうやって保険を選んだら良いのか?」という部分を保険会社を問わず使える選び方を出来るだけ簡単に、そして加入した時の体験も含めながらご説明します。

なぜ学資保険が必要で加入する人多いのか?

まず学資保険とは、将来子どもが高校や大学受験するために必要なお金を積み立てて、払込期間に応じた「祝金」をもらうための強制的な「貯金」です。

保険という言葉を使うので、苦手意識を持ってしまう人も多いですがちょっと複雑な子供のための強制貯金と思っても大きく違う事はありません。

強制的なという意味は毎月保険料として一定額の引き落としされていく事からこのように呼んでいます。

子供の学費を貯蓄する自信が無い人は学資保険に加入すればあとは払込をしていくだけなので「簡単」というのが正直な所です。

また、金融商品としても途中解約などの特殊な事にならない限り安定的にお金を積み立てる事が出来るので人気な一面もあります。

注意!学資保険は教育費を全てカバーする保険ではありません

学資保険はすべての学費(年間掛かる給食費やその他雑費)をカバーする保険ではありません。

入学金や最初に必要なお金の補助として使用するという目的です。もし学資保険で賄えない場合には奨学金制度や教育ローンなどを検討しなくてはなりません。

こんな方は学資保険が不要な場合が多いです

学資保険は子どものための強制的な保険。と説明しましたが、必ずしもすべての人が学資保険に加入した方が良いというわけではありません。

現在の貯蓄や収入にもよりますが、簡単に言うと親にもしも、の事があった場合でも子供が大学まで卒業出来るお金を持っている人は、学資保険は必要ないと言えます。

例えば配偶者と一緒に働く予定が既にあって、どちらかのお金を教育のための貯金とする場合など。

しかし必ずしもお金を残す事が出来るとは言えませんし、加入しておいた方が安心といえます。

学資保険が不要な方をまとめると

- 子どものための貯金が毎月出来る方

- 外貨投資、株式投資などで学費も運用しようかと考えている方

- 貯金しなくても学費が全て用意できている人

貯金と定期預金のメリットとデメリットを金額面で比較してみました

普通に自分で貯金する場合や、定期預金とは何が違うのか?と思う方もいらっしゃいます。

学資保険の種類にもよりますが、一言でいうと総積立額からの返還率や万が一の時の保証が全く違います。

定期預金の中ではとても金利が良いとされる「あおぞら銀行インターネット支店」の0.3%の金利と、学資保険の返戻率が110%と高い「かんぽ生命保険」(ゆうちょ運営)を使って比較します。

定期預金の金利と、学資保険の返戻率は計算方法が全く違います。という事はどちらかに合わせて計算をしなくてはいけません。

定期預金の金利=半年か、1年で変動する利率によって変動します。

返戻率=20年で240万円払込む場合は、264万円で返戻率110%。と決まっており、契約時の返戻率で20年後の金額が確定します。

定期預金の金利を返戻率に変換する方法

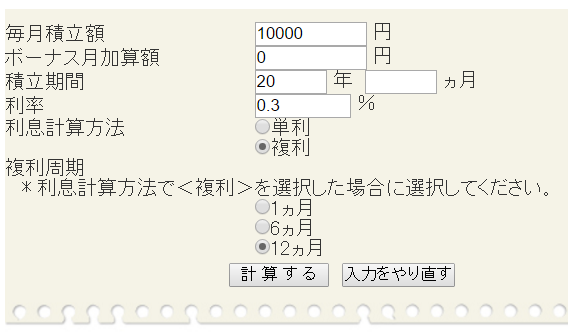

まず必要な情報としては、積立定期で学資保険と同じ毎月の払込額で20年払い続けた場合の合計金額を出します。下記サイト様のツールが一番使いやすいと思いますのでリンクします。

条件:毎月の支払額が1万円、これを20年間払い続けた場合。

245.8-240*100=返戻率102%程度

毎月の支払額が1万円を20年間(学資保険の一般的な支払期間)支払うのが今回の条件です。

毎月1万円×12カ月×20年間=240万円

- 学資保険(貯蓄型)の返戻率=110%

- 定期預金(積立型)の返戻率=102%

240万円の払込から返戻率を計算すると・・

- 学資保険(貯蓄型):264万円

- 定期預金(積立型):245.8万円

差額は18.2万円ですので、今ある定期預金の利率を見ると学資保険の方がメリットが出てきます。

利率の面でも学資保険の方が高く支給額が大きく違ってきますし、学資保険はインフレによる利率変動の影響を受けないというメリットもあります。

加入した時の利率で最後まで払いきる事が出来ますので、リーマン・ショックなどの大きな経済影響があった場合には学資保険が大きく有利です。

逆に支払期間中に利率がドンドン上昇した場合には、利率変動の影響を受けないため定期預金の方が返戻率も上がり良くなってしまう可能性もあります。(あくまで憶測です)

注意して欲しいポイント

児童手当を学資保険の当てするのはやめた方が良いでしょう、児童手当をという制度が無くなった場合にとても苦労してしまう事があります。

学資保険は生命保険控除の対象なので節税も出来ます

学資保険は「生命保険控除」の対象になるため、申請をすれば所得から引かれて住民税や所得税が少し軽くなるというメリットがあります。

控除される金額には限度と設定があります。

- 所得税の控除限度額:4万円

- 住民税の控除限度額:2万8千円

支払い保険料(年間)おける控除額の計算式

| 所得税の控除額の場合 | |

|---|---|

| 2万円以下 | 支払い保険料の金額 |

| 2万円超-4万円以下 | 支払保険料÷2+1万円 |

| 4万円超−8万円以下 | 支払保険料÷4+2万円 |

| 8万円超 | 限度額の4万円 |

| 住民税の控除額の場合 | |

|---|---|

| 1万2千円 | 支払い保険料の金額 |

| 1万2千円超 3万2千円以下 | 支払保険料÷2+6000円 |

| 3万2千円超 5万6千円以下 | 支払保険料÷4+1万4千円 |

| 5万6千円超 | 限度額の2万8千円 |

自分たちの生命保険料が年間で8万円以下か5万6千円以下の場合には限度額いっぱいまで控除を受けられる事になりますのでメリットと言えますね。

大体の企業で10月から12月にかけて保険料控除の申請書がきますので、保険会社から送付されてくる明細票は絶対に捨てずに持っていてくださいね。

控除されてどれくらい税金が減るのか?計算してみます。

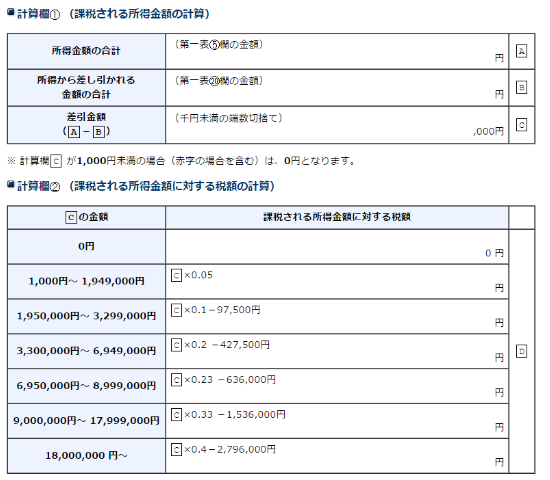

では実際に計算してみましょう。まず「稼いだお金(所得)に対する税金」は国の計算式によって税率が割り出されて決定されています。その計算式が下記の通りです。

※出典:手順4 税金の計算をする|確定申告に関する手引き等|国税庁

ここで重要なのが「税額の計算式が変わる年収額」がある事です。

- 194.9千円~195万円の間

- 329.9万円~330万円の間

- 694.9万円~695万円の間

- 899.9万円~900万円の間

- 1799.9~1800万円の間

控除により税金の計算方法が変わってしまう人は、軽減率が少ないですが、『控除額無し』の人より高くはなりません。それぐらいの小さな差になってしまいます。

それも含め控除額があるとどれだけ変わってくるのか?を計算してみましょう。

※分かりやすくするために所得を税額が変わるように設定しています。

【年収350万円】:所得計算のステージが同じで、控除の有無での所得税の違い

・控除額0円の場合

350万円×0.2-42.75万円=27.25万円(所得税)

・控除額が上限の4万円の場合

(350万円-4万円)×0.2-42.75=26.45万円(所得税)

27.25万円-26.45万円=0.8万円

年間で8000円の差が出ます。

【年収333万円】:少し複雑なパターンで年収が333万円で控除額を含めると329万円になり若干ですが、損をしているパターン

・控除額0円の場合

333万円×0.2-42.75万円=23.85万円(所得税)

・控除額が上限の4万円の場合

(333万円-4万円)×0.1-9.75=23.15万円(所得税)

23.85万円-23.15万円=0.7万円

少し下がって7000円の差です。

年間で8000円と考えると少ない金額かもしれませんが、これが18年間と考えると9万円にもなります。

極端な例かもしれませんが、学資保険の総額が216万円だったとして、そこから9万円引いた207万円で216万円支払った時の満了額がもらえると思ってもらえるとお得に感じます。

学資保険が支払われるタイミングは商品によって異なります

学資保険の種類や会社にもよりますが、基本的には下記の通りです。

- 幼稚園入学時

- 小学校入学時

- 中学校入学時

- 高校入学時

- 大学入学時

一般的に利率が良い学資保険は大学入学の前のタイミングで初めて保険が実行される事が多いです。10年、20年間も保険会社に支払いをするため、返還率が最も高いという仕組みです。

実際に子供が高校入学するまでにかかる学費はいくらか?

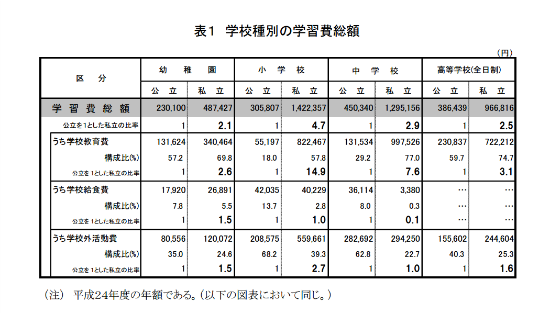

では高校までに子どもの学費はどれくらい掛かるのでしょうか?文部科学省の「学校別の学費総額」のデータを見ると下記のようになります。

このデータは1年にかかる費用の全国的な平均値ですので、それぞれ在学年数をかけます。

幼稚園から高校まで公立のみで学費の総額を計算してみます

| 幼稚園 | 約69万円 |

| 小学校 | 約186万円 |

| 中学校 | 約135万円 |

| 高校 | 約117万円 |

| 総額 | 約507万円 |

幼稚園から高校まで私立だけで学費の総額を計算してみます

| 幼稚園 | 約147万円 |

| 小学校 | 約858万円 |

| 中学校 | 約390万円 |

| 高校 | 約291万円 |

| 総額 | 約1,686万円 |

※中学より高校の方が安いのは「給食費」が含まれておらず、「お弁当」になる学校が多いためです。

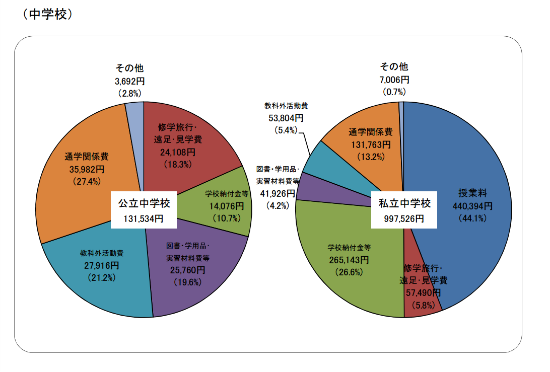

なぜこんなにも違うのか?中学校を例に内訳はこちらです。

※グラフ出典 文部科学省:学校別の学費総額

小中高のどれを見ても「市立には授業料」があり、「学校納付金」も大きく高くなっている事が見て取れます。

公立よりもエアコン、学校設備が整っている、などを考慮しても市立は高いと感じますね。

すべて私立の学校に入学する事は、あまり無いと思いますが、同じく文部科学省の発表では公立と私立の金額の差のデータも出ています。

公立学校と私立学校の学習費の差は、私立は公立に対し、幼稚園では2.1倍、小 学校では4.7倍、中学校では2.9倍、高等学校では2.5倍となっている。

さらに短大・大学の学費も加えて計算をしてみます

大学は学費の計算が最もしづらく、通う学部によっても変わってきます。全国の平均ですので、ここで紹介する金額とはかなり違ってくる場合もあります。

| 各大学の入学金 | |

|---|---|

| 国公立 | 83.2万円 |

| 私立理系 | 109.9万円 |

| 私立文系 | 104.3万円 |

| 在学費用の総額 | |

|---|---|

| 短大(2年) | 284万円 |

| 国公立 | 321万円 |

| 私立理系 | 441万円 |

| 私立文系 | 510万円 |

データ引用:日本政策金融公庫 -「教育費負担の実態調査結果」(平成 26 年度)-

かなりの金額が必要になってきますね。

もしもあなたが大学入試の受験料や入学金が用意出来ない!お金を借り入れしなくてはいけない!

なんて事態にならないように学資保険が存在するんです。

おまけ:通信教育の学費にしても問題ありません

子供の費用としてその辺は親がコントロールしてあげてください。

学資保険がもつ大きな2つの特徴

子どもの学費には結構なお金が掛かる事を知ってもらいました。ここからは学資保険の商品内容について少し詳しく紹介していきます。

一言で学資保険といっても多くの会社があり、さらにさまざまなプランを用意しています。自分にあったプランを選ぶ事が大切ですので、学資保険を真剣に考えている方はここからは本気で読んでください。

払込期間が終了した時には満期祝金として基本保険金額の契約したパーセントの返戻率で支給されます。

そんな学資保険には大きくわけて2つの「カタチ」があります。

- 貯蓄型

- 保証型

これを見ただけでなんとなく想像はつくと思いますが、給付金受取総額が変わってきます。

- 貯蓄型

- 保証の種類は少ないけれど、満期給付金総額の返還率が高く(100%超えが基本)最終的に戻ってくる金額が多くなる(利率が良い)

- 保証型

- 満期給付金総額の返還率が高くは無いが(80〜90%)、もしも子どもが大怪我で入院してしまった場合や、最悪の場合には死亡してしまった場合にも保障が付いたりします。

こういったそれぞれのメリットを持っています。実際に私が加入した時に人気があるのはどっち?と質問した時には担当者の方は「貯蓄型」が断然多いとおっしゃっていました。

ソニー生命、JA共済、東京海上日動などの大手保険会社では貯蓄型を全面に押しています。学資保険で保障型を選択する人が少ない事から返戻率をどれだけ高く出来るか?が加入者を伸ばす鍵となっているようです。

じゃあ保証型の学資保険はなぜ存在するのか?

貯蓄性が多い中、なぜ保証型の保険が無くらないのか?というと、「学資保険が不要な場合(人)もあります」で紹介した人が、子どもの万が一の事を考えて加入する事があるそうです。

特に3歳までは生命保険などに加入できない保険会社がほとんどですので、それらをカバーするために0歳から入院保障や死亡保障などが付けられる学資保険を選ぶ事があります。

財力に余力があり、学資保険を子どものケガや入院・親の万が一に備えて加入する人もいらっしゃいますよ~と教えてくれました。

しかし保証が手厚いので貯蓄型と比べると、毎月の保険料が数千円ですが高くなってしまう事を忘れないでおきましょう。

学資保険に付帯する保険特約は必ずチェックしよう

学資保険には特約というものがあります。

これは学資保険にプラスして付けられるオプションのようなもので最初から付いている事が多いものや、自分で希望して付ける特約があります。

自分で選ぶ特約の場合、保険料が高くなってしまうというデメリットもありますので本当に必要かどうかを検討してください。

保険料払込免除特約は親の万が一に備えた特約

初期付帯されている事が多いです。

保険の契約者が死亡という事態になってしまったり、支払いができない病気などになってしまった場合に、以後の保険料の免除される事になります。

※もし失業してしまった場合ですが、特別な補助などはありません。しかし一カ月の保証料などを相談出来る会社もあるかもしれませんので、事前に確認しておくと良いでしょう。

最初に契約した通りの流れで支払いを受ける事が可能です。

この保障にも制約がある場合が多いです。例えば保健加入から2年以内に親が死亡してしまった場合には無効など特約にも条件が付いてる事も確認しつつ進めていきましょう。

まずはこの特約が最初から付いているか確認してみましょう。

育英年金特約は学資保険とは別にもらえる特別年金

- 育英年金とは

- 保険契約者(親)が死亡してしまった時に、学資保険でもらえる金額とは別に年金のような形で保障してもらえる制度です。よく言われているのは「親の死亡保障が付いた学資保険」と呼ばれています。

ただ、学資保険の毎月の保険料が高くなりますし、返戻率が100%を下回る事がほとんどです。また、契約者(親)が生命保険に入っていた場合にはメリットは無く、重複して生命保険を支払っている事とほぼ同じ事です。

あまり付ける人はいないという話を聞きましたがですが、学資保険の契約期間を最大として、育英年金満期になるまで子供が保障を受けられるのはとてもメリットが大きいと思いました。

傷害特約・災害特約は病気や高度障がいに備えた内容

指定の病気による死亡や災害死亡、事故などで高度障がいになってしまった場合に保証が受けられる特約です。

保険料の増加は少ないですが、「特定」の病気が何に該当するのかをしっかりと見て決めましょう。

高額療養費制度(出産やその他手術など)や、乳幼児医療費助成制度(子どもの医療費が補助される制度)などなど国や市町村には医療助成制度と呼ばれる補助がありますので必ず市役所などで確認しておきましょう。

もし保健担当者が地元の人でしたら、その辺に詳しい場合もありますので質問してみると良いです。

※学資保険の保障内容の方が悪い場合もあり、市町村によっては助成額で賄った方が良い場合もあります。

学資保険は特約がセットになっているプランが多い

最初にも話しましたが、簡単に貯蓄型と保証型を説明します。

- 特約を極力減らし満期金の返戻率を高めた貯蓄型

- 特約を増やし子供や自分たちの安心を詰め込んだ保証型

というように保険会社で事前に特約がセットになっている事がほとんどです。※このセット内容が充実していればいるほど保証型です。

特約多めの保証型を希望するときにはご自身の保険状況なども把握しておくと良いですよ。

医療保障が充実しているのが特徴的な共済ならではの保険を選択するのも1つの手です。

加入可能年齢による毎月の保険料も変わってきますので確認しておきましょう。

年齢が高くなるにつれて死亡率も高くなってしまいますので、保険料は10歳単位で高くなる事が多いです。

なかには奥さんの方が若いからという理由で名義を奥さんにする方もいるそうですが、数千円の差になるのでそこまで気にしなくても良いですよと教えてもらった事もあります。

学資保険を途中解約した場合はどうなるのか?

もしも、将来的に収入が急に無くなってしまったりして保険料の支払いが出来なくなった場合に、学資保険を解約する事が可能です。

その時「解約返戻金」を受け取る事が出来ますが、払い込んだ金額に対して「少し」しか戻ってきません。この点はあらかじめ覚えておくと良いでしょう。

各保険会社の商品にもよりますが、解約までに払込をした7割や6割などが一般的なようです、必ず確認するようにしましょう。

途中解約などを行った場合、この基準祝金から計算した何割の金額が払い戻しされる基準です。

学資保険って保険会社は損をしそうなのになぜCMもいっぱいやっているの?

ここでは一般的な意見を元にご説明をしていきます。この先ここに書いた流れが変わる事もありますのでご了承ください。

学資保険というのは、自分の子供のために入れる保険ですよね、そのため自分の保険に加入するよりも手軽に加入する人が多いと思います。

その時に保険の営業さんが親の保険も一緒にして、契約を獲得する事が多いと言われています。

悪意のある言い方をすれば、学資保険で釣って親の生命保険を獲得するという撒き餌方式になっています。

そのため、学資保険は他の保険に比べて魅力的に作られています。返戻率が極端に高いのもまずは目立つようになっているのです。

保険屋さんに必ず聞いておいた方が良い項目と学資保険の選び方まとめ

最後に学資保険のメリットとデメリットを確認しつつ、保険屋さんに聞いておいた方が良い項目をまとめて学資保険の選び方としたいと思います。

学資保険に加入するメリット

- 投資に比べて安定して積立が出来る

- 強制的に積立が出来るため将来も安心

- 親に万が一があっても契約どおり保険料は支払われる

- 返還率が高く、定期預金よりも多い金額が戻ってくる

学資保険に加入するデメリット

- 長期的で強制的な支払いが続く

- 金利が上がった場合に恩恵を受けられない

- 保証内容を充実させると毎月の保険料が高くなってしまう

学資保険に入る前に保険担当者に聞いておきたい項目

- 貯蓄型にはどんな商品があるのか?

- 保証型にはどんな商品があるのか?

- 学資保険の商品の返戻率

- 特約の組み合わせで元本割れしていないか?

- 元本割れしない状態で保険料払込免除特約は付いているか?

- 死亡給付金は親と子供どちらの保障か?

何を聞けば分からないという人は上記の質問とそれに対する詳細な説明を受けてから決定してください。

ただ、加入する学資保険の受給対象者はの確認は必ず行ってください。これは保険の担当者に直接口頭で尋ねて、その書面を確認した方が良いです。自分の思っていた保証内容じゃなかったという事のないようにしましょう。

これから学資保険の加入しようか?必要か?と悩んでいる人の後押しになれば幸いです。必ずしも加入しなくても良い保険なだけに慎重に選んでくださいね。

もし保険担当者の方がすでにいるのであれば、分からない所はとことん質問するという事も忘れてずに!

-

ずんだマンさん

学資保険について説明が丁寧で、わかりやすく大変勉強になりました。

ファイナンシャルプランナーに相談してみます。

ありがとうございました。

MARCH(マーチ)では、妊娠や子育ての先輩たちが、ためになる情報を毎日配信しています!新米ママ&パパはぜひご覧ください♪

まだデータがありません。